Teil 3: Krisenfrüherkennungsinstrument Überschuldung

Fortführungsprognose kann nicht ohne weiteres aus Buchführung entwickelt werden

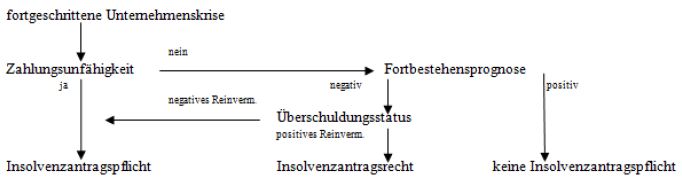

Dies gilt bei näherer Betrachtung jedoch gleichermaßen für den ersten Schritt, da die Fortbestehensprognose nicht ohne weiteres aus der Buchhaltung entwickelt werden kann. Denn die Aufgabe besteht im Kern darin, eine Zahlungsfähigkeitsprognose abzugeben, die – das sagt schon der Name – in die Zukunft gerichtet ist und demnach eine Planungsrechnung erfordert.

Mittels dieser Prognose muss also, kurz gesagt, die integrierte Finanzplanung des Unternehmens daraufhin geprüft werden, ob das Unternehmen im Kontext der äußeren Umstände und des Unternehmenskonzeptes in der Lage ist, zumindest im laufenden und im folgenden Geschäftsjahr seine jeweils fälligen Verbindlichkeiten zu erfüllen, die Aufrechterhaltung seiner Zahlungsfähigkeit also überwiegend wahrscheinlich ist. Dabei müssen Umfang und Details der Fortbestehensprognose dem Stadium und dem Ausmaß der aktuell bestehenden Unternehmenskrise angemessen sein.

Zusammen gefasst stellt sich die zweistufige Prüfung der Insolvenzreife bei handelsbilanzieller Überschuldung also wie folgt dar:

Das gesetzgeberische Ziel, durch die Präzisierung bzw. teilweise Neufassung des Überschuldungs-Begriffs frühzeitige Insolvenzanträge zu ermöglichen und somit Sanierungen unter dem Schutz der Insolvenzordnung zu fördern, ist volkswirtschaftlich durchaus sinnvoll.

Allerdings dürften wir von diesem Ziel noch immer ein Stück weit entfernt sein, denn nach wie vor wird die überwiegende Mehrheit der Insolvenzanträge tatsächlich erst bei faktischer Zahlungsunfähigkeit, also in einem sehr späten Stadium der Unternehmenskrise gestellt. Eine gerichtliche Sanierung im Rahmen des ESUG ist in diesen Fällen aufgrund des häufig bereits fortgeschrittenen Verzehrs der schuldnerischen Vermögenswerte erheblich erschwert.

Festgestellte insolvenzrechtliche Überschuldung als Krisenfrüherkennungs-Instrument begreifen

Trotz der neuen Sicht auf die insolvenzrechtliche Überschuldung wird der nunmehr geltende Überschuldungstatbestand nur dann eine rechtzeitige Sanierung ermöglichen, wenn auch der Schuldner bzw. seine Organe dessen Funktion als Krisenfrüherkennungs-Instrument begreifen.

Sachkundige Dritte hinzuziehen

Ungeachtet der jeweils aktuell gültigen Fassung des Überschuldungs-Begriffes ist unstrittig:

Je früher mit der Sanierung begonnen wird, desto besser sind ihre Erfolgsaussichten. Es empfiehlt sich, bei der sachgerechten Prüfung der Insolvenzantragsgründe und möglicher Insolvenzreife i. S. d. §§ 17-19 InsO, sachkundige Dritte hinzu zu ziehen.

zu Teil 1 : Fortbestehensprognose vs. Fortführungsprognose

zu Teil 2: Überschuldung

Hallo zusammen,

interessanter Artikel zum Thema Insolvenzrecht! Mit Sicherheit interessant für diejenigen, die sich in der Thematik nicht auskennen.

Einfach erklärt! 🙂

LG

Armin